NISA制度は2024年から制度変更になります。本記事は制度変更前の内容となっており、2023年内いっぱいまで有効です。くわしくは新制度について現行制度からの変更点を書いた以下の最新記事をご覧ください。

老後の資産形成には、長期で資産を運用できる「iDeCo」や「つみたてNISA」が適しているといわれています。

似ているようで全く違うふたつの制度ですが、これらを比較して自分に向いている制度を選ぶようにしましょう。

つみたてNISAとiDeCoについて

つみたてNISA とiDeCoは、どちらも税制優遇が受けられる積立型の投資制度です。

株式や投資信託などに投資をして得た利益には、約20%の税金がかかります。しかし、つみたてNISA やiDeCoを利用した場合、運用利益は非課税になります。

日本人の平均寿命が年々伸びてきていることにより、老後資金の不足が話題になっています。金融庁がまとめた報告書による「2,000万円問題」が国民の大きな注目を集めました。

日本の年金制度は、国民年金や厚生年金などの「公的年金」と「私的年金」に大別されます。これまでの私的年金は、加入対象者が限定される国民年金基金と、企業を通じてしか加入できない企業型年金がほとんどでした。

そこで、たくさんの人が私的年金に加入できるように、加入対象者を大きく広げたものが「iDeCo(個人型確定拠出年金)」です。

また、生命保険会社が扱う「個人年金」にも、所得税控除等の税制優遇が適用されています。しかし、近年の超低金利の世の中では、その恩恵が受けにくくなっています。

そこで創設されたのが、投資を利用した老後資金形成を後押しするための制度である「つみたてNISA」です。

つみたてNISAは、金融庁が管理する金融制度「NISA」に属しています。また、iDeCoは、年金制度の1つとして、国民年金基金連合会が主体となって実施しています。どちらも国が大きく関わっている制度なので、安心感があります。

それぞれ細かくみていきましょう。

つみたてNISAとは

つみたてNISAとは、2018年1月に開始された非課税制度です。長期的な資産形成を行いたい投資の未経験者や初心者をサポートすることが、目的になっています。

つみたてNISAは、「投資で得られた収益にかかる約20%の税金が非課税」「日本国内居住の満20歳以上の人なら誰でも利用可能」「金融商品の売却や資金の引き出しがいつでも可能」となっています。

さらに、つみたてNISAは一般NISAと同じく、その年の非課税投資枠の未使用分があっても翌年以降に繰り越せません。また、損失が出た場合でも、他の課税口座で保有している金融商品の利益と損益通算はできません。

つみたてNISAの非課税となる投資枠は年間40万円までとなり、期間は最長で20年間です。トータルの投資総額で最大800万円の投資元本から得られる収益が非課税となります。

対象となる金融商品は、一定の条件を満たして金融庁に届け出された株式投資信託とETFに限られてしまいます。しかし、販売手数料も無料で、投資信託の信託報酬にも上限が設けられていて、コストを抑えられます。

つみたてNISAと一般NISAの併用は不可となっていて、1年単位で利用を切り替えることはできますが、必ずどちらか1つを選択する必要があります。また、つみたてNISAでは「ロールオーバー」が認められていません。

つみたてnisaのしくみ

【出典】金融庁 つみたてNISAの概要

iDeCoとは

iDeCoは、個人型確定拠出年金であり、確定拠出年金法に基づいて実施されている私的年金の制度です。加入は任意となっています。

iDeCoは、自分が運用方法を選んで掛金を運用し、資産を形成する年金制度です。60歳になるまでに出した掛金とその運用益との合計額を、60歳以降に年金のように受け取ることができます。

掛金や運用益、そして給付を受け取るときには、税制上の優遇措置が講じられます。しかし、原則として60歳までは資産を引き出すことはできません。

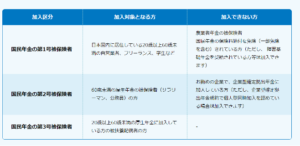

基本的に、20歳以上60歳未満で、原則として国民年金や厚生年金などの公的年金に加入している人であれば、iDeCoに加入することができます。

自営業者や個人事業主、会社員や公務員などが、加入対象者となっています。雇用形態による条件はないので、派遣社員や、パート・アルバイトの方でも加入資格があり、学生や専業主婦(夫)でも加入することができます。

ただし、下記の人は加入することができません。

60歳以上の人

加入できる年齢が20歳以上60歳未満で、掛け金の積立期間が60歳までと定められているため加入できません。しかし、60歳以前に加入していれば、70歳まで引き続き運用を行うことができます。

海外に住んでいる人

iDeCoは日本国内に居住している人のみが利用できる制度となっています。海外に住むことになった時に、国民年金は「任意加入」に変更することができますが、その場合でもiDeCoには加入することはできません。

国民年金保険料を払っていない人

国民年金保険料が未納状態になっている人や、国民年金保険料の全額または一部を免除されている人、学生納付特例制度を利用していて保険料納付を猶予されている学生にもiDeCoの加入資格がありません。

また、会社員の場合には、その勤務先の企業の企業年金の規約によっては加入できない場合があります。企業型の年金に加入している人は、勤務先の担当部署に確認する必要があります。

iDeCoの加入資格

iDeCoの加入資格

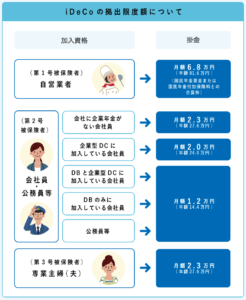

iDeCoの毎月の掛金には下限と上限があり、その範囲内で自由に設定することが可能です。下限は一律5,000円ですが、上限は職業によって変わります。自分自身がどの加入区分に属しているかを把握する必要があります。

職業ごとの掛け金の上限額は下記の表のようになります。

iDeCoの拠出限度額について

iDeCoは国からもらえる公的年金の上乗せとなる「私的年金」の一種なので、公的年金や退職金が少ない自営業者はiDeCoの限度額が高く設定されています。

反対に、公的年金や企業年金などが多めにもらえる会社員や公務員はiDeCoの限度額が低くなります。会社員の方は、勤め先の企業年金の有無や種類で上限額が変わるので、勤務先の担当部署に確認する必要があります。

iDeCoを扱っている証券会社では、HP上で節税額や積立運用の効果をシミュレーションできるページがあるので活用してみましょう。

つみたてNISAが向いている人 iDeCoが向いている人

つみたてNISAも iDeCoも、長期の積立という部分は共通しています。しかし、それぞれの特性から、向いている人は異なってきます。

つみたてNISAが向いている人

つみたてNISAは、資金を引き出すタイミングに制限がないために、中長期の資金を準備したい人に向いています。5年後の住宅購入資金、10年後の教育資金など、あらゆる資金準備にぴったりです。

また、iDeCoよりも自分の裁量で投資することができるので、運用商品だけでなく景気動向、世界情勢などのさまざまな情報収集を楽しめる人が向いています。

iDeCoが向いている人

iDeCoは本来老後資金形成のための制度なので、老後資金を準備したい人向いています。60歳までは引き出すことができないので、途中で引き出せるシステムだとつい使ってしまうという人にはぴったりです。

開始する年齢にもよりますが、数十年単位の期間で長期に運用することができる投資です。コツコツと積み立てていくことで資産を形成できるので、一度に多額の投資費用を準備できない方に向いています。

まとめ

「つみたてNISA」と「iDeCo」は、どちらも資産形成に有効な投資方法です。

まずは自分自身の現状を把握したうえで、自分のイメージする老後生活と必要となるお金について理解しておきましょう。

「NISA」と「つみたてNISA」は併用ができませんが、「つみたてNISA」と「iDeCo」は併用することが可能です。いずれにしても早めのスタートが肝心になるので、この記事を参考にして開始を検討してみましょう。