NISA制度は2024年から制度変更になります。本記事は制度変更前の内容となっており、2023年内いっぱいまで有効です。くわしくは新制度について現行制度からの変更点を書いた以下の最新記事をご覧ください。

2018年に制度ができた「つみたてNISA」。金融庁の定める投資信託の中から選び、20年間無理なく運用できる使い勝手のよさから、ここ最近注目を集めています。

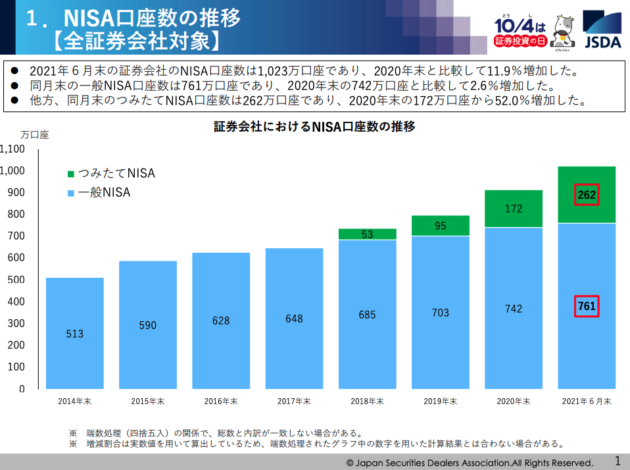

以下は日本証券業協会(JSDA)がまとめたNISA口座開設・利用状況調査の結果です。

この表によると、2021年6月30日現在の一般NISAは761万口座で、2020年末比で2.6%増加。一方つみたてNISAは262万口座で同52%増えました。

つみたてNISAのニーズが高まっていることがわかりますね。

難しい個別銘柄の運用をする必要はなく、金融庁が定める投資信託の中から選んでコツコツ積み立てていくスタイルは、投資初心者にぴったりだからでしょう。

このため、NISA口座ですでに運用を始めている投資家の中に、つみたてNISAへの変更を考えている方もいると思います。

この記事では、NISAからつみたてNISAへの切り替え方法や、運用商品の違い、証券会社を選ぶときのポイントなど、つみたてNISAについて解説していきます。

NISAは1年ごとに切り替え可能

実はNISAは、1年ごとに金融機関を変更したり、一般NISAからつみたてNISAに切り替えたりすることが可能です。

中には、より有利に運用できる証券会社にNISA口座を切り替えたいという方もいますね。

当初のNISA制度は、最長4年間は金融機関を変更することができませんでした。

しかし2015年から制度が変わり、1年ごとに金融機関を変えたり、NISAとつみたてNISAの口座を切り替えることができるようになりました。

一般NISA↔︎つみたてNISAの区分変更方法は?

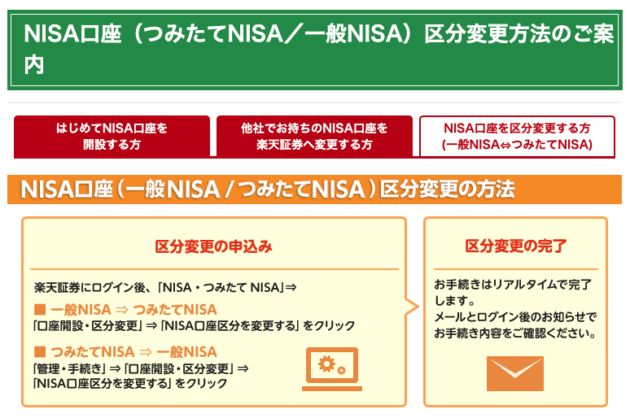

一般NISAからつみたてNISAへの区分変更は、ネット証券の場合はオンライン上で簡単な手続きのみで可能です。

まだ取引していない状態ならすぐに、また取引してしまった場合は10月〜12月の間に変更を申し込むことで翌年1月から変更できます。

下記は楽天証券の変更申し込みページです(画像をクリックすると当該ページに飛びます)。

NISAとつみたてNISAはどちらが得か

一般NISAとつみたてNISAは併用する事ができないため、どちらで運用するかを選ばなければなりません。どちらで運用したほうがお得になるのでしょう?

まず、一般NISAの年間買付限度額は120万円までで、5年間で合計600万円まで非課税投資が可能になっています。ロールオーバーすることで10年まで延長可能です。

一方のつみたてNISAは、年間買付限度額は40万円と少額ですが、非課税期間は4倍の20年間となっています。合計で800万円の非課税枠となり、NISAを上回ります。

単純に、非課税枠の比較で考えるとつみたてNISAのほうが得です。

しかし、つみたてNISAでは個別株は買えないので、投資目的によっては一般NISAのほうが得になる場合もあります。

一般NISAとつみたてNISAは、「自分の投資目的」を考えて自分に合ったものを選ぶようにする必要があります。

一般NISAからつみたてNISAへ変更するときの注意点

NISAからつみたてNISAへの区分変更をする場合、注意しておくことが何点かあります。変更前に知っておきましょう!

①NISAからつみたてNISAに変更しても保有資産の売却は不要です。

NISAの資産は5年間非課税でそのまま保有可能です。

たとえば、一般NISAからつみたてNISAに区分変更した場合や一般NISAで購入した商品については、5年間は元のまま非課税になります。

ただし、一般NISAで購入した商品をつみたてNISAの条件に変更することはできません。

5年間が過ぎると課税対象となります。

②一度でも購入すると年度途中の変更はできない

NISAの口座で1回でも買い付けをすると、年度の途中で金融機関を変更することはできなくなります。

また、一般NISAとつみたてNISA間の変更もできなくなるので注意しましょう!

例えば、1月分の積み立て(初回の買い付け)をすると、その時点で当該年度の金融機関や口座の内容が確定することになり、変更はできなくなります。

③解約や利用無しでも「投資枠」の再利用はできない

NISAとつみたてNISAは、非課税上限投資額が定められています。年内に使わずに残った非課税枠は、次の年に引き継ぐことはできません。

また、積み立てた投信を解約した場合は、その枠を再度上限額までの中に組み込む(再利用する)ことができません。

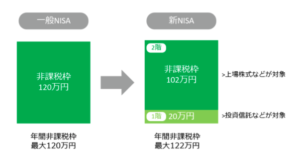

2024年に始まる新NISAとは?

今までのNISAは年間120万円まで、最大5年間非課税運用ができました。

2024年から始まる「新NISA」は、2階建ての構造になります。

原則として、年間20万円までの積立投資(1階部分)を必ず行う必要があります。

一方2階部分は、これまでのNISAと同じ、個別銘柄の株式など年間102万円まで自由に投資できます。

また、2024年時点ですでにNISAを利用している方や投資経験者の場合は、届け出をすることで1階部分のつみたて枠を利用をせず、2階部分のみを利用することが可能です。

その場合、2階部分の投資上限額は102万円のみとなります。

さらに、購入できる商品も限られてきます。先に1階部分を利用していないと、購入できない銘柄も中にはあります。

簡単に言うと新しいNISAの制度は、従来の一般NISAとつみたてNISAのハイブリッドな制度になる感じです。

新NISAからつみたてNISAへのロールオーバーも可能なため、最大25年の非課税運用期間が得られます。

NISAからつみたてNISAに変更すべき人とは?

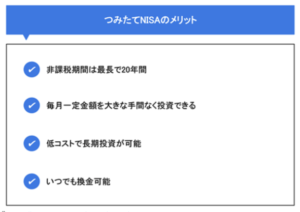

つみたてNISAの特性・メリットは、

- 少額からコツコツ資産を増やせる

- 20年の長期間にわたり非課税のメリットを受けられる

- 低いコストで手間なく長期投資できる

- iDeCoなどと異なり、いつでも換金が可能

という点が挙げられます。

あまり派手な投資スタイル、短期でのハイリスク・ハイリターンを求めず、じっくりコツコツと積み増していきたい人に向くのがつみたてNISAです。

一般NISAから変更する場合はこうした特性を踏まえて考えましょう。

つみたてNISAのデメリット

一般NISAからつみたてNISAへの切り替えを検討している人は、つみたてNISAのデメリットも確認しておきましょう。

元本割れになることがある?

つみたてNISAの対象商品は、金融庁が選定した比較的リスクの低い、長期運用に適した投資信託に限定されています。

それでも、投資商品には値動きがあり、市場動向によっては元本割れになる場合もあります。

成長株や新興国株、半導体や脱炭素など特定のテーマに絞って構成銘柄を決めた投資信託は「アクティブファンド」と言い、値動きが大きくなりがちです。

大きくは値上がりしない代わりに値下がりも小さい、つまり振れ幅(リスク)の少ない運用を目指すなら、米国のS&P500や日本のTOPIX、日経平均など株価指数に連動した運用を目指す「インデックスファンド」を選ぶようにしましょう。

金融機関によっては扱う銘柄数が少ない

つみたてNISAで扱う銘柄は金融機関によって異なります。

大手ネット証券会社の取り扱い本数は150から160本と多いため、自分の投資方針に合った商品を見つけることが可能です。

しかし、証券会社によっては取扱商品数が10から30本台の会社もあります。

また、銀行はさらに数が少なくなり、最大手の三菱UFJ銀行の場合でも取扱商品数は12本のみです(2021年12月現在。詳細はこちら)。

少ない方が選ぶ時に迷わなくていいという考え方もできますが、たくさんの中から選択したい場合は、つみたてNISA口座は専門の証券会社のほうがいいでしょう。

非課税枠の持ち越しができない?

つみたてNISAの非課税投資枠は年間40万円ですが、枠内で買い付けた投資信託を売却した場合、その金額分で別の投資信託を購入することはできません。

例えば、10万円分の投資信託を売却して年内に30万円しか使わなかったとしても、次年度にその10万円の枠を持ち越すことはできないということです。

無理な投資は控えた方がいいですが、なるべくなら非課税枠を残さず使うのが理想です。

まとめ

つみたてNISAは年間投資額が少ない代わりに、20年先まで税制優遇されることから、制度発足以来、利用者が大きく増加傾向にあります。

そんなつみたてNISAにもデメリットがありますので、それをしっかり把握した上で、一般NISAからの変更を検討するようにしましょう。

これから、つみたてNISAという言葉を耳にする日が増えてきそうですね!