NISA制度は2024年から制度変更になります。本記事は制度変更前の内容となっており、2023年内いっぱいまで有効です。くわしくは新制度について現行制度からの変更点を書いた以下の最新記事をご覧ください。

「NISA(一般NISA)」と「つみたてNISA」は、どちらも「少額投資非課税制度」と呼ばれるお得な制度です。

しかし、非課税になる金額や年数、購入できる商品には違いがあります。

NISAとつみたてNISAの共通事項

NISAもつみたてNISAも一定額の投資に対して、得られる分配金や売買益にかかる税金が非課税になる制度です。

年間に投資できる限度額はそれぞれ違いますが、年間の非課税枠が余ってしまっても、その分を翌年に繰り越すことはできません。

ですので、1年間の非課税枠を無駄にしないためにも、限度額を意識した投資方法を考えることが大切です。

また、NISAとつみたてNISAは同時並行で利用できないので、どちらか1つを選ぶことになります。

NISAもしくはつみたてNISAのどちらかを一度選んだ後でも、年単位で口座を変更することは可能です。その際は、原則として変更する年の前年の10月〜12月に手続きをする必要があります。

その際、変更前のNISA口座で保有している金融商品を、他の金融機関で新しく開設したNISA口座に移管することはできません。新たに開設したNISA口座には、新規での投資しかできないので注意が必要です。

また、NISAやつみたてNISAで出した利益や損失は、その他の証券口座と違って「損益通算」ができません。

NISA以外の口座の場合、取引で発生した損失は確定申告することで翌年以降3年間繰り越しできます。しかし、NISAやつみたてNISAの口座ではこの損益通算が利用できません。

NISAについて

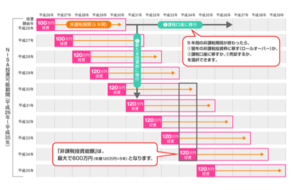

NISAは、2014年からスタートした制度です。非課税になる投資の上限額は年間120万円までとなっていて、非課税期間は最長5年間になります。

NISAは、投資信託、上場株式、ETF、REIT(不動産投資信託)など幅広い商品を対象に投資できます。ただし、取扱商品は金融機関によって異なるので、口座を開設する前に開設予定の金融機関で確認しておきましょう。

NISAは投資できる商品の種類が多く、利益を確定するための方法が多いというメリットがあります。投資するタイミングや種類、個別の銘柄などを自分で決めて、好きな割合や金額で投資することができます。

また、NISA口座で保有している国内株式も株主優待の対象になるので、株主優待を手に入れることもできます。投資で利益も得ながら、株主優待も楽しむことができます。

つみたてNISAについて

つみたてNISAは、少額からでもできる長期のつみたて投資を支援する制度として、2018年にスタートしました。

非課税になる投資の上限額は年間40万円までとなっていて、期間は最長で20年間になります。

つみたてNISAで投資できる金融商品は、「手数料が低水準」「頻繁に分配金が支払われない」など、金融庁が定めた基準をクリアした投資信託とETFのみになります。

NISAで投資できる個別株式は対象になっていないので、NISAに比べて選択できる種類は少なくなっています。

しかし、裏を返せば、つみたてNISAで投資できる商品は、国の基準を満たした金融商品のみということです。

個別の投資先を考える時間を節約できるうえに、自動で決められた額を定期的に投資してくれるので手間がいりません。

また、投資できる期間が長いので、将来を見据えてじっくりと投資することができます。

(画像)NISAとつみたてNISAについて

ロールオーバーについて

NISAの非課税投資期間は5年ですが、ロールオーバーという制度があります。

ロールオーバーを選択すると、非課税期間が終了した商品を別のNISA口座に移管して、引き続き非課税で保有することができます。

ロールオーバーには所定の手続きが必要となりますが、利用することで非課税期間を5年間延長することができます。その場合、最長で10年間、非課税で投資・運用することができるようになります。

ロールオーバーはNISAだけで利用できる制度となっていて、つみたてNISAについてはロールオーバーの制度がないので、非課税期間を延長することはできません。

NISAとつみたてNISAはどっちがお得?

NISAもつみたてNISAも、上手に節税ができるお得な制度です。NISAとつみたてNISAのどちらがお得かは、制度を利用する人の資産運用のスタイルや目的によって違ってきます。

NISAで利益が得られる人

自分自身で値上がりしそうな商品を探して、売買のタイミングを自分で見極められるような資産運用ができる人は、NISAで利益を得ることができます。

具体的には、NISA口座を持つ前から投資をしていて、しかも好成績だった人というイメージです。

NISAの場合、上場株式やREITなどの豊富な金融商品の中から、投資する銘柄を選択することができます。

株式は他の商品と比べて価格の上げ下げが大きくリスクもありますが、その分大きな利益を狙うことが可能です。

年間の非課税投資枠も120万円となっているので、まとまった投資資金を準備することができて、大きく利益を確定したいと考えている人や、株主優待で楽しみながら得をしたいという人にも適しています。

つみたてNISAで利益が得られる人

投資信託によっては毎月100円から積立ができるので、手元にまとまった資金がない人でも投資を始められ、利益を得られるのがつみたてNISAの強みです。

つみたてNISAで投資できる商品は、国の基準を満たした長期運用向けの金融商品のみのため、投資に関する知識が少なくリスクを極力避けたいと考えている投資初心者にも向いています。

期間も20年間と長期なので、時間をかけて資産を形成することができます。

「長期」「積立」「分散」によって、非課税で安定的に資産形成できるので、値動きをこまめにチェックする時間のない人にも適しています。

「NISA」と「つみたてNISA」の選び方

NISAとつみたてNISAの制度は併用することができません。どちらか1つの制度を選択して、専用の口座を開設して運用することとなります。

NISAは、1年間に120万円まで非課税枠がありますが、期間は5年間になります。単純計算すると5年間で600万円の非課税枠となります。ロールオーバーした場合には、さらに多くの金額を投資することができます。

一方、つみたてNISAは、1年間に40万円しか非課税枠がありませんが、期間が20年と長期です。合計800万円分の非課税枠を使えることになり、トータルでは一般NISAより枠が大きくなります。

口座を開設して運用を開始しようと考えた時点で、120万円の投資資金を準備できている場合には、年間の非課税枠が大きいNISAを選ぶこともできます。

それに対して、年間40万円以内の投資を考えている場合や充分な投資資金を準備できていない場合、毎月の積み立てでコツコツ投資していきたい場合は、つみたてNISAの方がよいでしょう。

それでも、どちらのNISAが自分にとって得なのかが分からない場合には、NISAとつみたてNISAを交互に使ってみることもできます。どちらかを試してみて、向いていないと思った場合は変更してみるのもありです。

(画像)NISAについて

【出典】金融庁 NISAの概要

(画像)つみたてNISAについて

【出典】金融庁 つみたてNISAの概要

まとめ

NISA最大の特徴は、売却益や分配金が非課税となることです。

しかし、NISAにもつみたてNISAにも、それぞれメリットとデメリットがあり、どちらがお得かは一概には言えない状況です。

自分の目指す投資スタイルはどのようなものなのかをよく考えて、自分にとって利益の最大化を図れるよう、NISAかつみたてNISAかを上手に選択してみてください。