NISA制度は2024年から制度変更になります。本記事は制度変更前の内容となっており、2023年内いっぱいまで有効です。くわしくは新制度について現行制度からの変更点を書いた以下の最新記事をご覧ください。

つみたてNISA(ニーサ)とiDeCo(イデコ)。名前は聞いたことはあるけれど、どちらが自分に合っているのか悩みどころですよね。

どちらも一定金額を積み立てていき、最終的に大きな資産を形成するのが目的ですが、対象年齢や期間、メリット・デメリットがそれぞれ異なります。

そこで、今回はつみたてNISAとiDeCoの違いやお得なポイントをわかりやすく解説していきます。

つみたてNISAとは

出典:http://nisa.morningstar.co.jp/about.html

つみたてNISAを説明するにあたり、まずNISA制度について説明します。

くわしくは別の記事で説明していますが、NISAとはイギリスで始められた個人貯蓄口座(ISA=Individual Savings Account)の日本版(Nippon + ISA = NISA)です。

「日本国内で個人投資家を増やそう」と国が始めたもので、口座の限度枠いっぱいまで投資して得た利益が全額非課税になる「税制優遇制度」です。

つみたてNISAは、この最初にできたNISA(一般NISAといいます)の後に、積立投資に特化した制度としてつくられました。

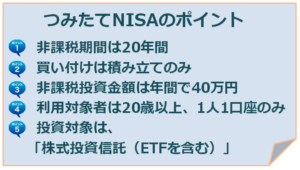

年間40万円を最大20年間、つまり最大800万円の非課税枠があり、そこにコツコツと積み立てていくことができます。

年単位では一般のNISAより枠は小さく、購入できる投資商品も投資信託に限られますが、余計な売買をせず、コツコツと貯金感覚で投資していけるため、投資初心者にも安心して始められる制度と言えます。

- 対象年齢20歳以上

- 最大期間20年

- 非課税枠(年間)40万円

- 非課税枠(総額)800万円

- 運用で得た利益が非課税

- 投資対象は、国内の投資信託

- 出金は自由にできる

iDeCoとは

次にiDeCo(イデコ)とはどういうものなのか。簡単に説明していきましょう。

出典:https://www.smbc-card.com/like_u/money/ideco.jsp

iDeCo(イデコ)は「個人型確定拠出年金」(individual-type Defined Contribution)のことです。

簡単に言うと、「個人で毎月お金を拠出する年金制度」のこと。

国民年金や厚生年金とは異なり、「私的年金」と呼ばれる新しい年金制度ですね。

掛け金は月々5000円からでき、定期預金や投資信託などの低リスク商品を運用できるのが特徴となっています。

将来的にどれくらいもらえるかは商品の運用結果に左右されるので、投資の知識もある程度必要ですが、その点はつみたてNISAも同じです。

運用で得た利益は非課税になりますが、他にも運用期間中の掛金は全額が所得控除の対象となり、さらに満期となって引き出すときも控除が受けられるというメリットがあります。

そのかわり、NISAと違っていつでも解約してお金を下ろせるわけではなく、60歳まで出金できないという制約もあります。

- 加入できるのは20歳以上60歳未満(2022年から65歳未満に引き上げ)

- 年間・総額の非課税枠は加入者の職種で異なる

- 運用益は非課税、掛け金は所得控除に

- 満期受け取り時にも控除あり

- 投資対象は、株式・債券・リート・投資信託・定期預金など

- 投資方法は、定額定期積立(毎月一定額を積み立てる)

- 出金は60歳までできない(積立期間が短いと受け取り可能時期が遅くなる。最も遅くて65歳から)

つみたてNISAとiDeCoの違いは?

つみたてNISAもiDeCoも節税効果があり、お得な制度だということはお分かりになったでしょうか。「税制優遇制度」という意味ではどちらも同じです。

ただし、それぞれ資産形成をしていく上で大きな違いもあります。

では、つみたてNISAとiDeCoでどのような違いがあるのかをもう少しわかりやすく比較していきましょう。

加入条件と運用期間は?

- つみたてNISA・・・20歳以上ならだれでも最長20年運用可能。解約していつでも引き出しもできる。

- iDeCo・・・20〜70歳まで運用でき、最長50年運用可能。ただし60歳以上にならないと引き出せない。

NISAと同じくつみたてNISAもいつでも引き出せるので、まとまったお金が必要になったときなどは自由度が高いです。

一方のiDeCoは一度加入すると60歳まで引き出せません。始める年齢が遅く、加入期間が十分でない場合、さらに引き出せる年齢も遅くなります。

節税効果は?

- つみたてNISA・・・年40万円×最大20年=800万円分の投資に対する利益が非課税に。

- iDeCo・・・毎年の掛け金全額が所得控除。運用中に生じた利益は非課税。年金受け取り時も税優遇される(退職所得控除、公的年金等控除)。

これはもう圧倒的にiDeCoの方がお得です。所得控除・運用益非課税・受け取り時所得控除という3大節税効果があります。

仮に月2万円、年24万円払う場合、所得控除は20%の48,000円。20年続けたら96万円、30年続けたら144万円の節税になる計算です。

iDeCoは個人型確定拠出年金なので、年金として受け取る際は「公的年金等控除」、一時金としてまとめて受け取る場合は、「退職所得控除」が利用可能です。

また、つみたてNISAもiDeCoも運用益が非課税になります。

たとえば月2万円を年平均5%で20年運用できたとすると、投資元本480万円に対し、利益が約335万円上乗せされ、通常課せられる譲渡益税(利益の約20%)約67万円得する計算です。

投資対象の選択肢は?

- つみたてNISA・・・金融庁が定める投資信託約190本、ETF(上場投資信託)7本(2021年6月現在)。

- iDeCo・・・投資信託(各金融機関最大35商品まで)、定期預金、貯蓄型保険。

つみたてNISAは一般NISAに比べて選べる選択肢はかなり少ないものの、それでも200商品近くの投資信託から選べます。

一方のiDeCoはさらに数が絞られ、各金融機関で10〜20本のiDeCo用商品を用意していて、最大35本までという制限があります。

ですので、多数ある商品から選ぶのが苦手な人には商品数が限られていていいかもしれません。

また、iDeCoでは元本保証の定期預金や貯蓄型保険を選ぶこともできます。

ただ、これらは資産が増えないため、長期投資による複利効果が期待できず、せっかくの運用益非課税のメリットも生かせませんので選ぶ際には注意が必要です。

つみたてNISAとiDeCoを選ぶには

これまでつみたてNISAとiDeCoの違いや、お得度などの比較をしてきました。

ここまで読んでもどちらが自分に合っているのか悩んでいる方は、次のケースにあてはめてみてはいかがでしょうか?

つみたてNISA向けの方

- 年40万(月約33,000円)をコツコツ積み立てられる方(これより少なく始めてももちろんOKです)。

- 自分のお気に入りの投資信託がある方。

- 好きな時にやめて必要なお金を自由に引き出したい方。

iDeCo向けの方

- 公的年金や企業年金に加えて自分年金として老後資金を上積みしたい方。

- 60歳まで引き出せなくも構わない方。

- 60歳まで引き出せない方が逆にいいという方。

- 利益は出なくても元本保証の定期預金や保険を払っていきたい方。

このほかまとまった資金がある方や個別株で運用していきたい方は、年間の非課税枠120万円、期間最大5年となる一般NISAを使って資産作りをしていく手もあります。

投資信託はもちろんのこと、証券会社によっては株やETFも定額積立していくことが可能です。

出典:https://moneylab.f-academy.jp/column/education/19976/

まとめ

つみたてNISAとiDeCoの特徴やちがいをご理解いただけたでしょうか?

「あなたにはこちらがおすすめ!」という絶対的な基準はありません。

年齢や現在の収入、資産状況、将来的にいくらの資産(年金)を作りたいかなど、条件も目的も人それぞれですので、どちらが合っているかは一概に言えないからです。

「どのような方法で将来に備えるのか」

「将来の希望や、理想の生活をするためにはどのくらい資金が必要なのか?」

「万が一のために用意しておくべき金額はどのくらいなのか?」

など、考えるのはとても難しいかもしれませんが、せっかく資産作りを始めようと決心したこの機会に、一度真剣に考えて見てもいいかもしれません。

日本は少子高齢化が今後もますます進み、収入や国の年金はどんどん少なくなっていくと考えられています。

NISAやiDeCoはそんな先行き不安な中で、個人ができるだけ有利に自分の資産作りができるようにと始められた制度です。

これらの制度を通して、いろいろな資産形成の選択肢を知り、将来に向けて自分に合う投資スタイルを選んでいきましょう。